三井物産インシュアランス |総合保険代理店

| お客様情報保護方針 | 勧誘方針・反社対応方針・当社の権限 |

三井物産インシュアランス |総合保険代理店

| お客様情報保護方針 | 勧誘方針・反社対応方針・当社の権限 |

レポート・コラム

2021/01/26

こんにちは!三井物産インシュアランスです!

みなさんは何か事故があった際に思っていたよりも保険金を受け取れなかった経験はありませんか?

もしくは本当に保険が使えるか不安になったことはありませんか?

火災保険を契約するにあたって、「保険金額」を正しく設定しないと満足のいく保険金を受け取ることが出来ない可能性があるのですが、よく確かめずに契約してしまっていることが多いのも事実です。

そこで今回は火災保険の「保険金額」の基礎知識と正しく設定すべき理由を解説していきたいと思います。

目次

1)保険金額とは

2)保険金額を正しく設定すべき理由

3)保険金額の設定方法

4)弊社での事例

5)まとめ

.

火災保険に必須の「資産額」を正確に把握する方法

保険金額とは事故時に保険会社が支払う損害保険金の限度額のことを指します。

実はこの保険金額ですが、間違って設定すると大きなデメリットを負ってしまうことになります。

デメリットに関しては後述しますので、まずはどのように設定すればよいのかを考えてみましょう。

正解は「資産額と同額に設定する」です。

火災保険は建物や設備・什器、商品といった"資産"を補償する保険ですので、

資産額=保険金額となります。

もし資産額≠保険金額として保険を契約してしまうと、どうなるのでしょうか?パターン毎に考えてみましょう。

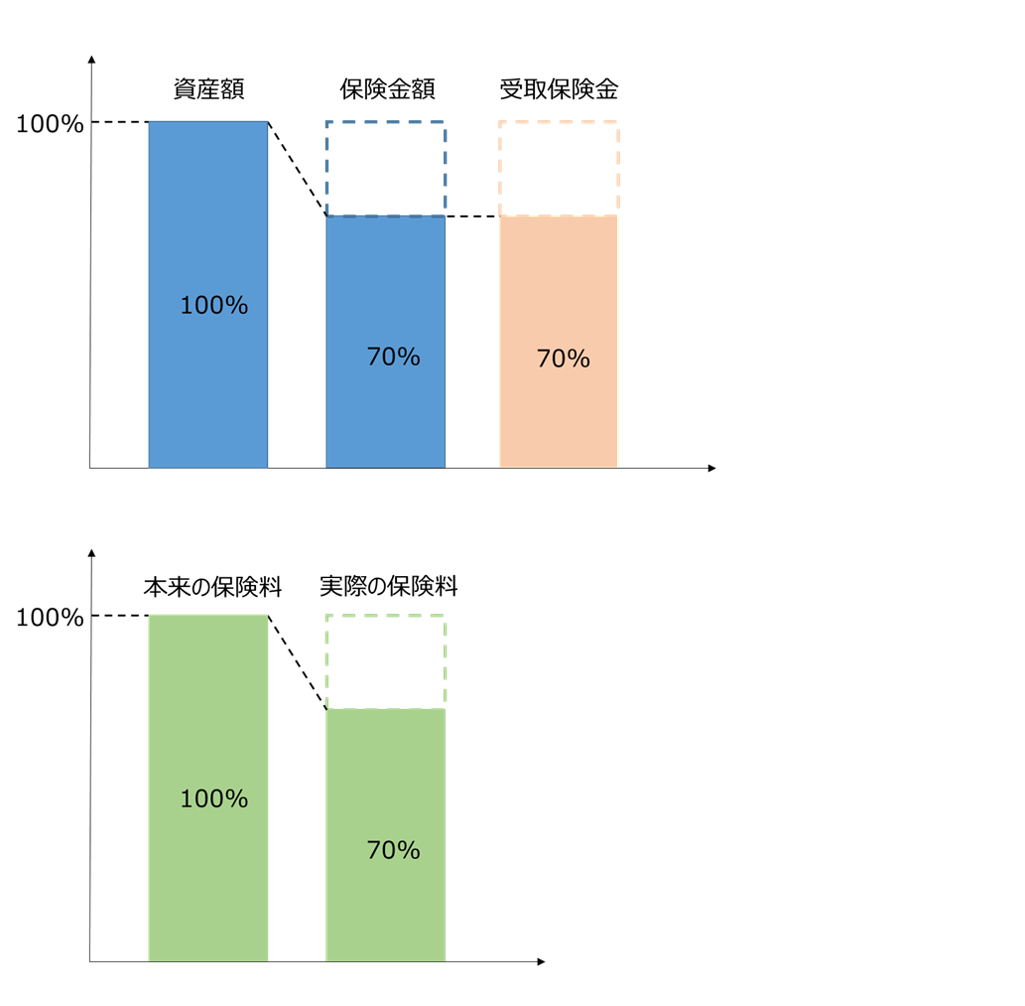

① 資産額>保険金額

結論:保険金を満足に受け取ることが出来なくなる!

保険金額を過少に申告しているので保険金を満足に受け取ることが出来なくなります。

具体的には資産額に対する保険金額の占める割合分しか保険金を受け取ることが出来ません。(また資産額と保険金額が同額であっても、約定付保割合を設定している場合はその割合分しか保険金を受け取ることができませんし、免責設定も要注意です。)

火事で工場が燃えてしまって復旧しようと思ったら保険金が足りない!なんてことになりかねないわけです。

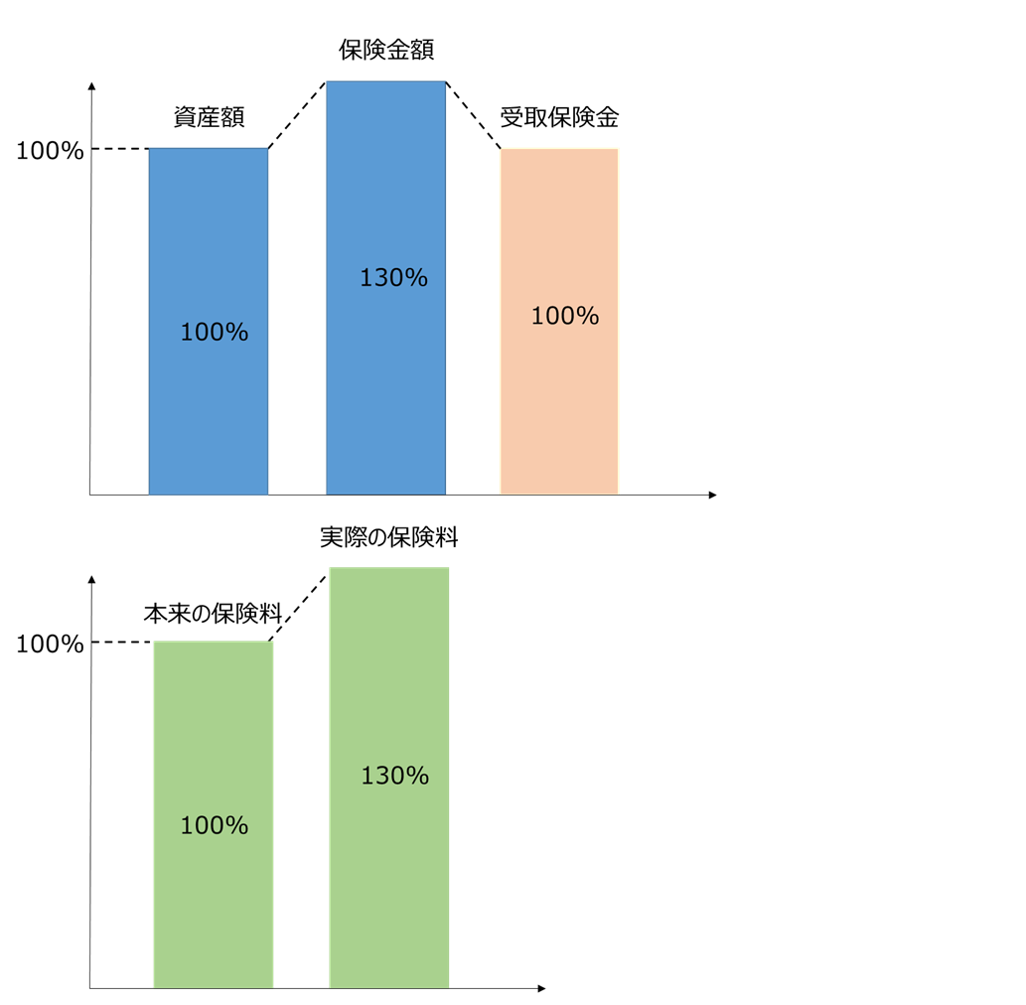

② 資産額<保険金額

結論:保険料払いすぎ!

保険金額を過大に申告しているので保険金を満足に受け取ることは可能ですが、必要以上に手厚い保険を契約していることになるので保険料の払い過ぎが発生してしまいます(保険金額が増加すると保険料も増加します)。

長年気づかず「資産額<保険金額」で契約をしていて、払う必要のない保険料を払い続けてしまっているというのはよくある話です。

保険を契約する際に設定する保険金額は、あくまで書面上の数字でしかないためパッと見ただけでは正確かどうか判断出来ず、そのまま契約してしまうわけです。

ここまで読んで頂いた方は資産額=保険金額で設定することの重要性をご理解頂けたことと思います。ここからは資産額を正確に算出するための考え方と方法をお伝えしていきます。

3-1)新価と時価とは

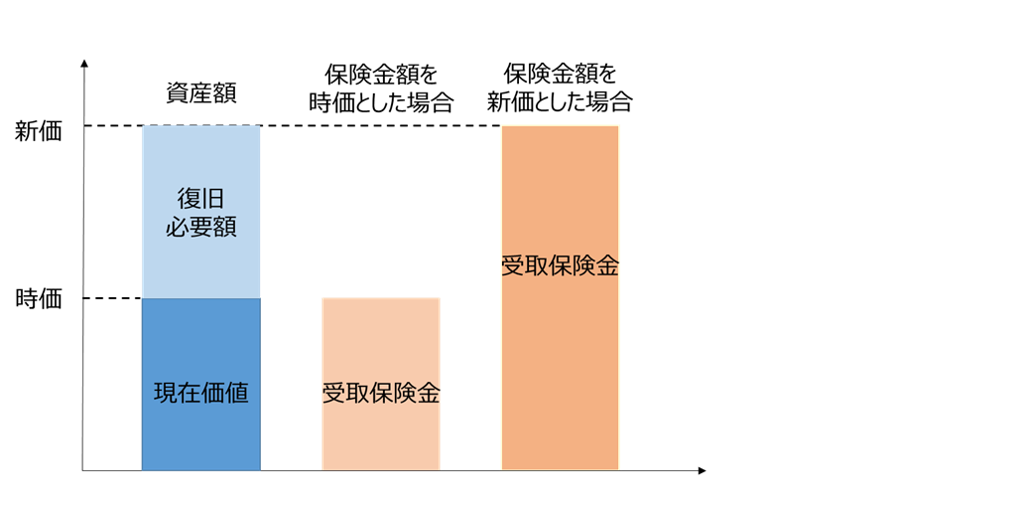

資産額を正確に算出するためには「新価(再調達価額)」と「時価」という考え方を理解しておく必要があります。

新価とは同じものを再度建て直す・購入するために必要な金額のことです。新価であれば事故時に保険金だけで完全復旧出来るので、営業継続・経営安定化という面で効果を発揮します。ただし時価よりも保険金額が高くなるので保険料は高くなります。

一方で、時価とは新価から経年劣化などによる価値の減少を加味した金額です。一言で言うと現在価値です。新価よりも保険金額が少なくなるので保険料も安くなりますが、事故時に復旧出来るだけの保険金は受け取れないため、自身で追加支出して復旧することになります。

よく理解せずに時価を契約してしまい、いざ保険を使用したときに全然保険金を受け取れない!ということにならないようにしましょう。

3-2)固定資産台帳を用いる方法

次は、資産額を正確に算出する必要性は分かったものの、どうやって算出するの?という疑問についてお答えしていきます。

正確な資産額を算出する簡易な方法として固定資産台帳を用いる方法があります。

なお、あくまで机上の算出であるため"ほぼ"正確という程度に留まることは理解しておかなくてはなりません。

計算は保険会社・保険代理店・鑑定会社などがノウハウを持っているので依頼することをおすすめします。会社によって有償・無償など差異はあるので事前にチェックは必須です。

このようなサービスもしてくれる保険代理店は親身で良い代理店とも言えますね。

3-3)鑑定会社による実地鑑定を行う方法

より正確に把握したい場合には鑑定会社による実地鑑定をおすすめします。鑑定のプロが1日~数日かけて実際に現場を視察し、結果をレポートにまとめて提出してくれます。

非常に精緻な値が算出出来るのでこの方法を使いたいですが、有償ですので費用対効果を考えると何年かに一度くらいの頻度で実施することが最も良いかと思います(金銭的な余裕は企業によって異なるので適切な実施頻度はみなさんの会社内で検討下さい)。

弊社では資産額=保険金額で設定することの重要性をご説明しておりますので、固定資産台帳から算出するか鑑定会社の実地調査を利用することが多いです。

その結果、実際に保険を使用する際に確りと保険金を受け取ることができ、お客様に大変満足いただいております。

今回は「火災保険の保険金額を正しく設定すべき理由と方法」をお伝えしてきました。

まとめると、資産額=保険金額で設定しないと受取保険金や保険料の点でデメリットがあり、そのためには新価と時価の考え方を理解したうえで、それに応じた正確な資産額をいくつかの方法で算出していくことが重要ということです。

まずはみなさんの会社の火災保険の保険金額がどのようにして算出されたかを確認してみてください。

もし算出方法が不明であれば、改めて正確に算出し、場合によっては火災保険の内容変更をお勧めします。

その際は是非弊社までお声がけください。

⇒ 三井物産インシュアランス お問い合わせ・ご相談はこちら

バックナンバー

【企業向け】もったいない火災保険のかけ方3選